Métete bien en la cabeza lo que significa esta palabra, financiarización, porque de lo que consigas aprender de ella y en la medida que puedas hacerle frente dependerá muy mucho tu futuro y el de tus hijos. Aunque te digan que la palabra del año es emoji, o selfie, o confinamiento, en realidad la palabra de la década, lo que define a nuestras sociedades occidentales es esta imparable financiarización del mundo, que es justo lo que pasa cuando se reduce cualquier producto del trabajo o servicio por esencial que sea, sea un bien protegido, sea de interés general o de importancia nacional, sea lo que sea, a un instrumento financiero intercambiable, igual que una divisa, haciendo así más fácil la comercialización desregulada de ese producto con fines puramente especulativos, escapando del control del mismo por parte de los estados y sus gentes.

Esto es lo que está pasando con la vivienda desde hace ya unos cuantos años, y es algo que viene pasando también por desgracia con otros muchos ámbitos y sectores fundamentales de nuestra vida. Pasa con la sanidad cada vez más privada y en manos de grandes corporaciones internacionales, pasa con la industria farmacéutica, pasa con el cuidado de nuestros mayores cada vez más privatizado, con los geriátricos en manos de grandes empresas que solo buscan el lucro, pasa con los catering de los colegios y otras grandes colectividades, pasa con los transportes, con los medios de comunicación, con la industria alimenticia, con la textil, y suma y sigue en un largo etcétera de acaparamiento de poder por parte de grandes empresas transnacionales a las que nadie vota pero que en el fondo mandan y deciden sobre nuestro mundo, con la connivencia y colaboración inestimable de nuestra clase política, casi siempre comprada y al servicio de los que tienen el poder.

Pero vayamos, vayamos al terreno de la vivienda y su financiarización efectiva, para no dispersarnos. Un asunto que empieza a prepararse cuando los mandamases de la Unión Europea toman el control de los bancos de la zona euro con la creación de un supervisor común que impone medidas. Y una de las principales medidas que impusieron fue el control de la deuda en los balances anuales de los bancos, así, el BCE decide que esta deuda no debe pasar del 4%. El problema es que tras la crisis de las subprime de la década anterior los bancos acumulan muchas hipotecas impagadas a las que llaman “activos distressed”, para referirse a empresas y particulares con problemas de solvencia y alto riesgo de incumplir sus compromisos de pago, especialmente hipotecas. Dicho con otras palabras: los bancos españoles acumulan multitud de hipotecas de familias que compraron una casa y no la pueden pagar. Y ya conocen la historia, después viene el desahucio con dación en pago o no, y el banco se queda con una casa que no quiere y una deuda a medio pagar. Así surge la Sareb (Gobierno de Rajoy, año 2012), ese bien llamado banco malo con un 45% de capital público que se queda con todos esos activos tóxicos inmobiliarios de nuestros bancos para aliviarles sus balances contables.

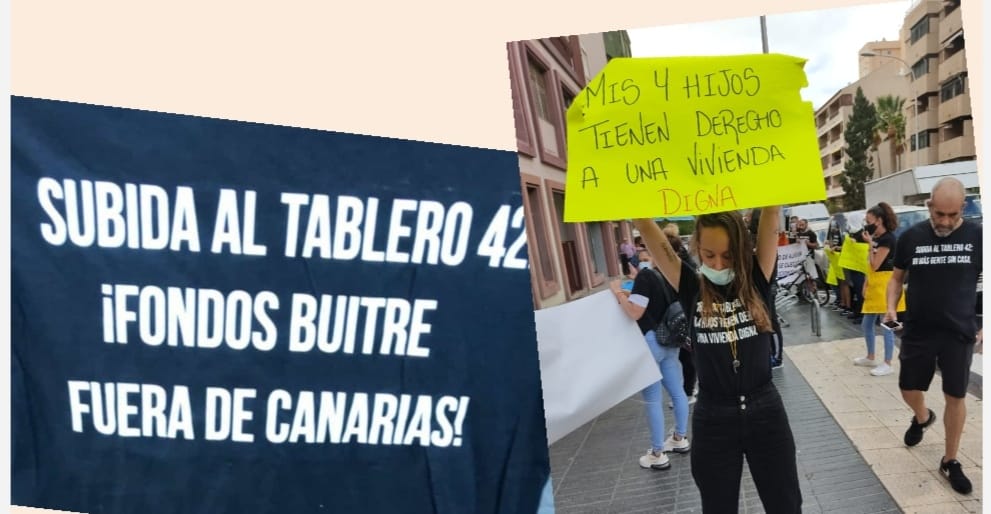

Ese fue el principio, pero la sangría no ha parado en todos estos años, con fusiones bancarias impuestas, reestructuraciones, empleados a la calle y suelta de activos tóxicos hipotecarios. ¿Recuerdan?: CaixaBank empezó creando Servihabitat, el BBVA tenía a Haya Inmobiliaria, y el Santander empezó con Altamira, luego Aliseda, eran inmobiliarias vinculadas a los bancos, desde donde intentaban dar salida a esa multitud de casas vacías que le quitaron a los españoles. Pero el invento no funcionó, no se venden suficientes casas, la deuda sigue existiendo, y el BCE sigue insistiendo en el control de la misma. Es entonces cuando aparecen los fondos buitre comprando y recomprando hipotecas y otros activos inmobiliarios a precio de ganga. Insisto y recalco este detalle: ¡a precio de ganga! En serio, muy por debajo del precio del mercado (Blackstone adquirió 1.860 viviendas VPO propiedad del Ayuntamiento de Madrid por solo 125 millones de euros). Para muestra el titular qué leemos en la página web de uno de estos fondos buitre, Hipoges Iberia SL: La fusión de CaixaBank y Bankia deberá vender 3.800 millones de activos distressed. Y así desembocamos en otros dos titulares: Los fondos buitre reinan en España (El País, abril de 2018), Blackstone, Cerberus y Lone Star acaparan el ladrillo de la banca. (Expansión, Mayo de 2020).

Blackstone, Cerberus y Lone Star, son los tres grandes, fondos de inversión en capital de riesgo americanos, dentro de ellos se integran algunos de los fondos buitre que están echando a la gente a la calle masivamente en España, Coral Homes, Building Center, Gramina Homes y otros tantos. En algunos de estos fondos buitre participan también con algo de capital los bancos de los que salieron las casas, como es el caso de CaixaBank, pero ya no las tienen en propiedad, las viviendas han cambiado de dueño, el propietario ya no es una entidad bancaria española con la que se podía de alguna manera negociar, ahora son entidades supranacionales, empresarios y especuladores que solo entienden del beneficio, y que nada quieren saber de alquileres sociales o problemáticas particulares de las familias. Las viviendas para ellos son como acciones bursátiles: compro barato, vendo caro y me llevo el beneficio. Y así llegamos hasta donde empezamos, la financiarización de la vivienda, un bien esencial protegido incluso por nuestra constitución, convertido en simple mercancía.

Y ustedes se preguntarán en este punto, ¿dónde estaban los políticos en todo este proceso?, ¿acaso no se daban cuenta de lo que estaba pasando? Lo cierto es que si se daban cuenta, pero estaban en el ajo, y es que en España tuvimos en todo este proceso al Gobierno de Mariano Rajoy con De Guindos ex Lehman Brothers implementando los mecanismos legislativos que permitieron este expolio (se inventan las SOCIMI), con poca o ninguna oposición del resto de partidos entretenidos con otras cuestiones. Sin ir más lejos, hoy el hijo de José María Aznar es el hombre fuerte de Cerberus en España, por nombrar la conexión más escandalosa. Si nos vamos a ver los consejos de administración de muchas empresas y las carteras de valores de nuestros políticos, terminaremos de entender las razones de esta pasividad política española generalizada.

España es un mercado de saldo y los políticos una vez más son el problema. Cuanto más tiempo tardamos en darnos cuenta del expolio más difícil será recuperar lo que nos han quitado. Por suerte, y a falta de poder tomar las calles, también hay políticos y políticas que intentan cambiar las cosas. La Comunidad Valenciana por ejemplo, hace meses que habilitó una Ley que permite a la Administración Autonómica ejercer el derecho de adquisición preferente de viviendas a través del tanteo y retracto, y hay comunidades como la Balear, también la Valenciana, Cataluña, País Vasco, Navarra y Extremadura, que disponen de leyes que habilitan la expropiación temporal de viviendas vacías de grandes tenedores, para destinarlas a uso social en zonas con especiales dificultades para el acceso a la vivienda. A falta de otras vías de acción política, a esto debemos agarrarnos. Hay otras medidas sí, como el control de los precios del alquiler, el coto al alquiler vacacional, la promoción de vivienda pública o las bonificaciones y gravámenes fiscales, pero estas son medidas paliativas o muy a largo plazo, y la gente que sufre en España no puede esperar tanto, hay que ir a por los buitres, a por los que tienen las casas. Y bueno, en esas estamos algunos aquí en Tenerife. Un poco de ayuda, no nos vendría mal.

Eloy Cuadra, escritor y activista social.